- 2014〜2026年の週次データ(626週)で外国人・個人の売買動向とTOPIXリターンの関係を検証した — データ公開遅延を反映し、公開後に最速で売買できる翌週金曜始値を基準にしている。

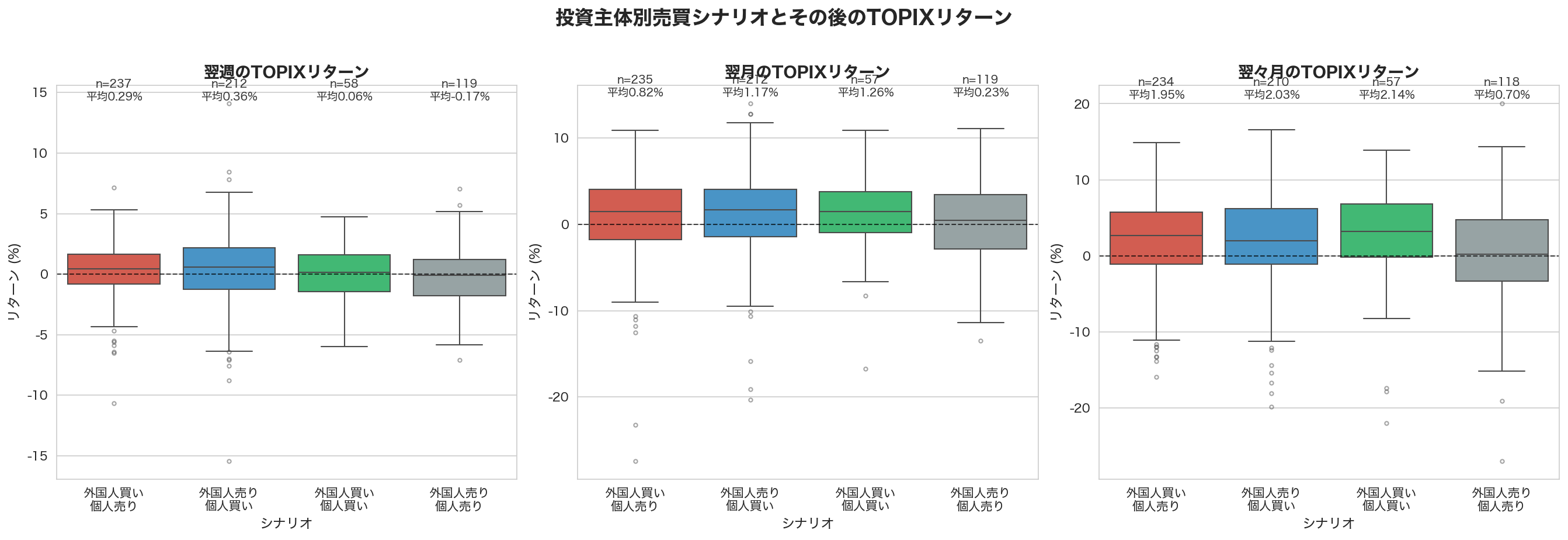

- 「外国人買い越し+個人売り越し」の翌週リターンは+0.29%で、シナリオ間に統計的な有意差はない — 外国人売買額と翌週リターンの相関もほぼゼロ。「外国人に逆らうな」は週次の予測には使えない。

- 翌々月では差が開き、外国人・個人が揃って買い越した局面が+2.14%(勝率70%)と突出 — 揃って売り越した局面が最弱。市場全体の強気一致は中期で意味を持つ。

目次

「外国人が買い越している週は強気に乗れ」「個人が売り越すほど相場は上がる」——こうした格言は市場参加者の間で広く語られてきた。外国人投資家は東京市場の売買代金の6〜7割を占める最大プレーヤーであり、その動向が相場の方向性を左右するとも言われる。一方で個人投資家は逆張り(相場の流れと反対方向に売買すること)の傾向が強く、「外国人と個人が逆行動をとる週こそ強いシグナルだ」という見方もある。では、本当にそうなのか。この記事ではこの仮説を、2014年から2026年までの12年分の週次データを使って定量的に検証する。

1. 検証の背景と「投資主体別売買動向」とは

東京証券取引所が週次で公表する「投資部門別売買動向」は、外国人・個人・信託銀行・事業法人などの主体別に、現物・先物の売買金額を集計したデータである。このうち外国人(海外投資家)と個人投資家の動向は、市場のセンチメント(市場参加者の心理)を読むのに使われる代表的なデータで、個人的にもよく見ている指標だ。

市場格言として広く知られる「外国人に逆らうな」の根拠は、外国人は情報も資金も豊富だから、という理屈だ。世界の景気を先に読んで大きな資金を動かすので、相場のトレンドを作りやすい。対照的に個人投資家は心理的なクセから逆張りに傾きやすく、「個人が売るほど上がる」という逆指標的な見方も根強い。

投資部門別売買動向の基本情報

- 公表元:東京証券取引所(週次、翌週第4営業日=通常木曜の15:00〜15:30に公表)

- 集計対象:東証プライム・スタンダード・グロース市場の現物株式

- 主要プレーヤー:外国人(約60〜70%のシェア)、個人、信託銀行、事業法人など

- この記事の分析対象期間:2014年1月〜2026年1月(約12年、627週)

この記事では東証データを使い、外国人・個人の売買動向を4パターンのシナリオに分類し、各シナリオ後の翌週・翌月・翌々月のTOPIXリターンを検証する。さらに売買金額を四分位(4等分したグループ)に分け、「シグナルの強さと効果の大小」という独自の切り口でも分析する。

2. データと検証手法

分析には以下のデータを使用した。

使用データ

- 投資主体別売買動向:2014年1月10日〜2026年1月30日(627週、週次・金曜日基準)

- TOPIX日足データ:2011年8月〜2026年2月(3,545営業日)

- 有効サンプル:基準値(翌週金曜始値)が取得可能な626週

データの公開スケジュール

投資部門別売買動向はリアルタイムに公開されるデータではない。以下のスケジュールで遅れて公開される。

JPX 投資部門別売買状況の公開タイミング

- 対象期間:月曜〜金曜の1週間分(週次データ)

- 公開日:翌週の第4営業日(通常は木曜日)

- 公開時刻:午後3時〜3時30分

- 遅延日数:対象週の金曜日から約4営業日後(通常翌週木曜)

- 祝日の場合:非営業日がある分だけ後ろ倒し

つまり、ある週の売買動向を見てから最速で取引に反映できるのは、翌週金曜日の寄り付きになる。実際の投資判断に活用する場合、この遅延を織り込む必要がある。

リターンの算出基準

この検証では、データの公開遅延を反映し、翌週金曜日のTOPIX始値をリターン算出の基準値とした。これにより「このデータを見てから実際に売買した場合」のリアルなパフォーマンスを測定している。

| リターン区分 | 基準日 | 測定日 | 営業日ベース |

|---|---|---|---|

| 翌週 | 翌週金曜始値 | 基準日から5営業日後の終値 | 約1週間 |

| 翌月 | 翌週金曜始値 | 基準日から20営業日後の終値 | 約1ヶ月 |

| 翌々月 | 翌週金曜始値 | 基準日から40営業日後の終値 | 約2ヶ月 |

各週金曜日の外国人・個人の売買金額(正:買い越し、負:売り越し)をもとに、4パターンのシナリオに分類した。

データの前提条件と制約

この検証のデータには以下の制約があり、結果の解釈にあたって留意が必要である。

- 現物株式のみ:先物・オプションを含まない。外国人の裁定取引や先物主導の動きは含まれていない

- 週次粒度の限界:週の中のどのタイミングで売買したか、日中にどう動いたかはデータに含まれない

- 市場全体の指標:TOPIXは全銘柄の加重平均であり、個別セクター・銘柄への応用は別途検証が必要

- 取引コスト未考慮:売買コストや税コストを含まない、純粋な価格変動のみを検証している

- サンプル数の制約:四分位分類後の各セルのサンプル数は約20〜40件程度となり、統計的な信頼性は限定的である

- 過去のパターンが変わる可能性:2020年のコロナショック、2022年以降の金利上昇などで投資家の行動が変われば、過去のパターンが通用しなくなっているかもしれない

シナリオ分類

| シナリオ | 外国人 | 個人 | 件数(n) |

|---|---|---|---|

| A:順張りシグナル | 買い越し | 売り越し | 237 |

| B:逆張りシグナル | 売り越し | 買い越し | 212 |

| C:両者同調(強気) | 買い越し | 買い越し | 58 |

| D:両者同調(弱気) | 売り越し | 売り越し | 119 |

シナリオAが最多で全体の約38%を占め、AとBを合わせると全体の約72%が「外国人と個人が逆行動」のケースになる。つまり、外国人と個人が逆方向に動くのが市場のふだんの姿だ。

3. 翌週リターンに有意差なし — シナリオ別の比較

まず結論から言えば、外国人と個人の売買動向で翌週のTOPIXを予測することはできない。各シナリオにおける翌週・翌月・翌々月のTOPIXリターンを集計した結果を以下に示す。

| シナリオ | n | 翌週平均 | 翌週勝率 | 翌月平均 | 翌月勝率 | 翌々月平均 | 翌々月勝率 |

|---|---|---|---|---|---|---|---|

| A:外国人買い+個人売り | 237 | +0.29% | 57% | +0.82% | 63% | +1.95% | 67% |

| B:外国人売り+個人買い | 212 | +0.36% | 58% | +1.17% | 63% | +2.03% | 66% |

| C:両者買い越し | 58 | +0.06% | 52% | +1.26% | 70% | +2.14% | 70% |

| D:両者売り越し | 119 | -0.17% | 49% | +0.23% | 51% | +0.70% | 54% |

テーブルから読み取れること

翌週リターンには統計的に有意な差がない。シナリオA(外国人買い+個人売り)とシナリオB(外国人売り+個人買い)をt検定(2グループの平均の差が偶然かどうかを判定する統計手法)で比較すると、p値(観測された差が偶然生じる確率。0.05を下回ると偶然とは考えにくい)は0.79で、有意な差はない。また外国人売買額と翌週リターンの相関係数(2つの値がどれだけ連動するかを-1〜+1で表す指標。0なら無関係)はr=-0.01とほぼゼロである。

翌月リターンは全シナリオでプラスだが、シナリオ間の差は小さい。翌月リターンを見ると、シナリオC(両者買い越し)の平均が+1.26%(勝率70%)と最も高いが、サンプル数がn=58と少ないため統計的な信頼性は限定的である。シナリオA(+0.82%)とB(+1.17%)はほぼ並んでおり、「外国人に逆らうな」の翌月版にも明確な優位性は確認できなかった。

翌々月(約2ヶ月後)でも傾向は維持される。翌々月リターンを見ると、シナリオC(両者買い越し)が+2.14%(勝率70%)で引き続き最も高く、シナリオD(両者売り越し)は+0.70%(勝率54%)と最も低い。外国人・個人の双方が買い越す「市場全体で強気が一致した」局面では、その後2ヶ月にわたってTOPIXが上昇しやすいパターンが見える。ただしn=58と少ないため、引き続き統計的な信頼性には留意が必要だ。

シナリオD(両者売り越し)は一貫して最弱。翌週-0.17%(勝率49%)、翌月+0.23%(勝率51%)、翌々月+0.70%(勝率54%)と、すべての時間軸で最低のリターンになっている。外国人・個人の双方が売り越す弱気一致の局面は、その後も市場の回復が遅れるパターンがはっきり読み取れる。

「外国人に逆らうな」の翌週版は統計的に支持されない。翌週の平均リターンはシナリオAもBも+0.29〜+0.36%とほぼ同じで、外国人の買い越し・売り越しだけを見て翌週の相場方向を予測することは難しい。中期(翌月・翌々月)では、外国人・個人の双方が強気で一致したシナリオCが最も優位な傾向を示す。

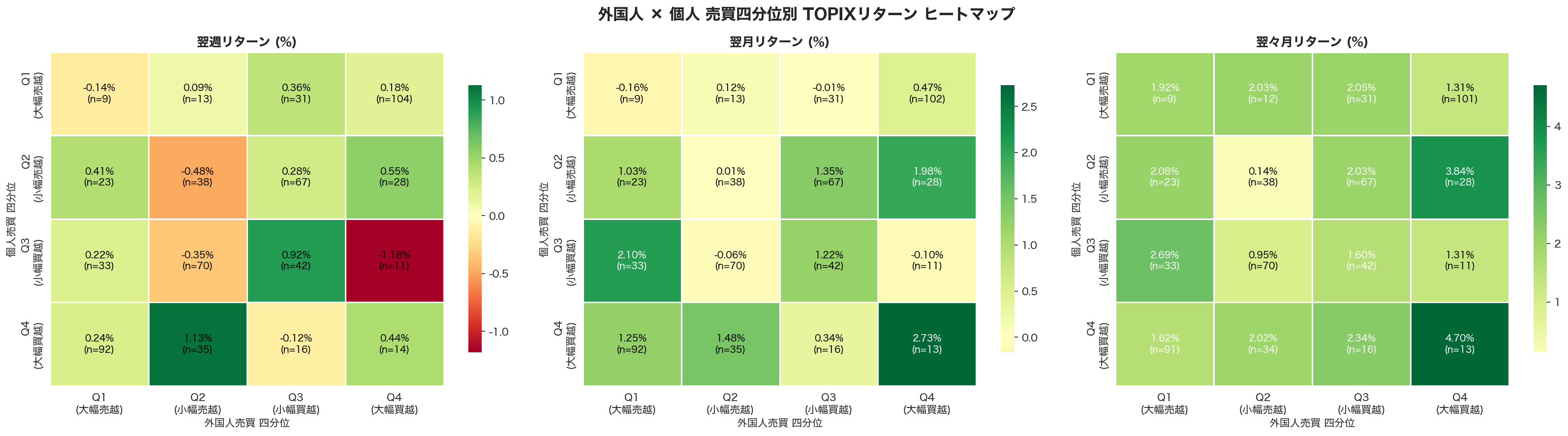

4. 大幅売り越しの後はむしろ反発しやすい — 四分位で見る

売買動向の「方向性(買い/売り)」だけでなく「金額の大小」がリターンに影響を与えるかを検証するため、外国人と個人の売買金額をそれぞれ四分位(金額の大きさで4等分したグループ)に分け、計16通りの組み合わせ別リターンをヒートマップで可視化した(翌週・翌月・翌々月の3パネル)。

四分位の定義は以下の通りである。

- Q1(大幅売り越し):売り越し金額が最大のグループ(下位25%)

- Q2(小幅売り越し):売り越し金額が小さいグループ(25〜50%)

- Q3(小幅買い越し):買い越し金額が小さいグループ(50〜75%)

- Q4(大幅買い越し):買い越し金額が最大のグループ(上位25%)

最強シグナルと逆シグナルの比較

| シグナル種別 | 外国人 | 個人 | n | 翌週平均 | 翌週勝率 | 翌月平均 | 翌月勝率 | 翌々月平均 | 翌々月勝率 |

|---|---|---|---|---|---|---|---|---|---|

| 最強シグナル | Q4(大幅買越) | Q1(大幅売越) | 104 | +0.18% | 54% | +0.47% | 60% | +1.31% | 62% |

| 逆シグナル | Q1(大幅売越) | Q4(大幅買越) | 92 | +0.24% | 55% | +1.25% | 66% | +1.62% | 60% |

基準日を翌週金曜始値に変更した結果、興味深い傾向が見える。「外国人が大幅買い越し+個人が大幅売り越し」という最強シグナルは翌週+0.18%(勝率54%)、翌月+0.47%(60%)、翌々月+1.31%(62%)と、緩やかにプラスが拡大する。一方で「外国人が大幅売り越し+個人が大幅買い越し」という逆シグナルは、翌月+1.25%(勝率66%)、翌々月+1.62%(60%)と、むしろ最強シグナルを上回るリターンになっている。

この逆転は、外国人の大幅売り越しが急落局面と重なりやすく、その後のリバウンド(反発)が大きいためと解釈できる。データ公開後の翌週金曜始値を基準にすると、急落からの反発余地がリターンに反映されやすくなる。いずれにせよ、最強シグナル・逆シグナルとも翌週の差は小さい。自分なら翌週ではなく、翌月・翌々月のリターンで評価する。

買い越し額が大きいほど効くわけではない

ヒートマップ全体を眺めると、外国人の買い越し金額が最大のQ4でも、個人の売買動向によって翌週リターンが大きく異なることが見える。外国人単体の売買動向だけでなく、個人との「同調・逆行の組み合わせ」のほうが、より重要なシグナルになる可能性がある。

気になる外れ値:個人小幅買越×外国人大幅買越の局面

ヒートマップの翌週パネルでは、個人Q3(小幅買い越し)×外国人Q4(大幅買い越し)の組み合わせ(n=9)が目を引く。翌週平均が-0.67%と突出してマイナスになっているのだ。この9件の発生日を確認すると、いずれも突発的なマクロイベントと重なっている。

個人Q3×外国人Q4で翌週大幅下落した局面

- 2016年6月10日(-3.47%):ブレグジット国民投票(6/23)への不安でリスクオフ。外国人の先物買いが現物買い越しに計上されつつ、翌週の投票結果を巡る混乱でTOPIXが急落した局面

- 2018年10月5日(-1.76%):米10年債利回りが約3.2%に急騰、世界的な株式売りが加速。S&P500が翌週から約10%下落する局面の起点となった

- 2022年4月22日(-1.50%):FRBの5月FOMC(0.5%利上げ+QT開始)への警戒感が高まる中、グローバルな金利急騰でリスクオフ

これらの共通点は「外国人が大幅買い越した直後に、外部ショックが発生した」というタイミングの問題である。週次データという性質上、週中の外国人買いと週末以降の急落が同一週のシナリオに含まれる場合があり、この組み合わせが特定のマクロリスク局面と偶然一致している可能性が高い。n=9と少ないため、統計的なパターンとして過度に重視するのは禁物だ。

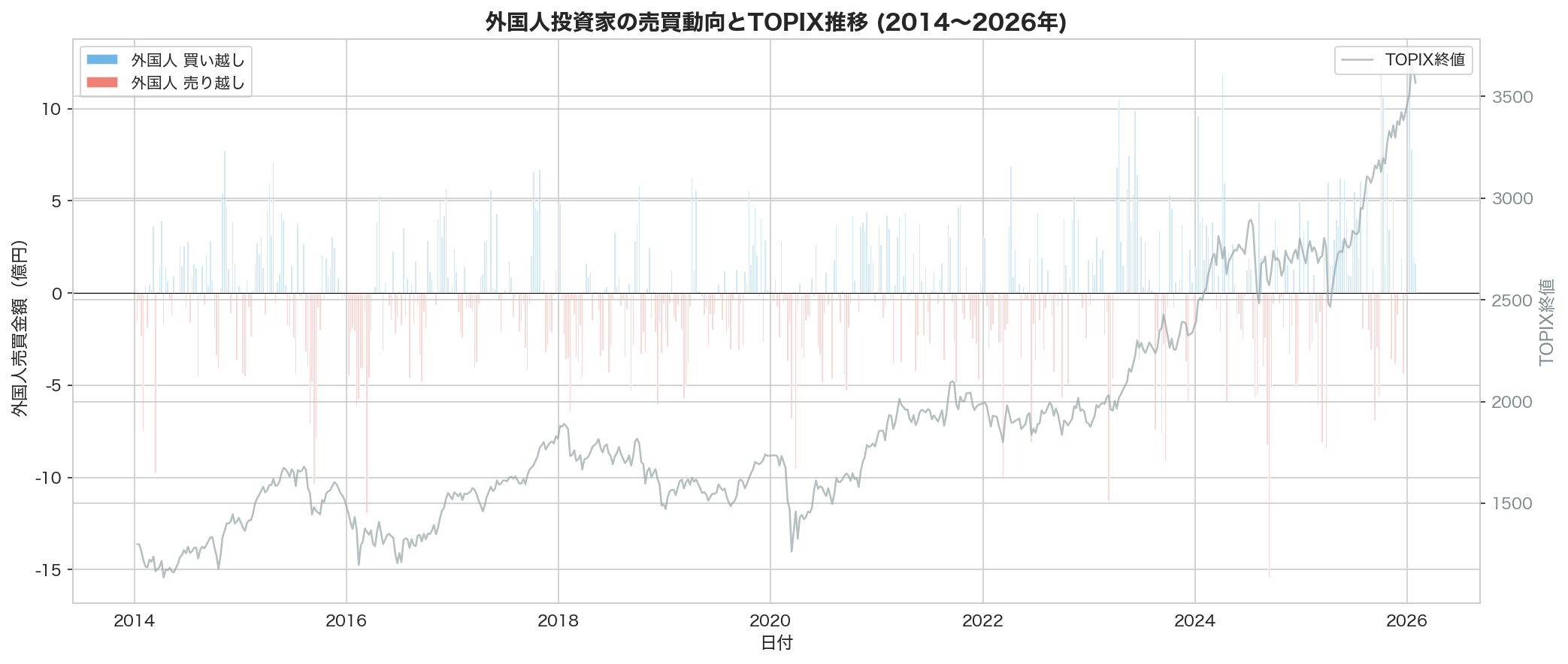

5. 外国人売買動向の時系列 — 急落後はリバウンドしやすい

2014年から2026年にかけての外国人売買動向とTOPIX推移を時系列で見ると、いくつかのパターンが見えてくる。

中国経済の減速懸念と円高進行を背景に、外国人の大規模な売り越しが続いた時期。TOPIXは2015年高値から約20%下落した。

トランプ政権誕生後のリフレトレードや世界経済の同時回復を背景に、外国人の断続的な買い越しが続き、TOPIXは上昇基調を維持した。

新型コロナウイルスのパンデミック宣言を受け、外国人は週次で数千億円規模の売り越しを記録。TOPIXは約30%急落した。

ウォーレン・バフェット氏の日本株評価や東証のPBR改革を契機とした日本株再評価の動きが外国人の大規模買い越しにつながり、TOPIXは2000年以来の高値圏に達した。

急落局面では外国人の売り越しが急拡大するが、翌週・翌月に必ずしも下落が続くわけではない。むしろ急落時に売りが出尽くした後、リバウンドするパターンも多く見られる。つまり、外国人が大きく売った後は、むしろ買い場になることがある。

6. まとめ — 個人的な見解

検証結果の要約

「外国人が買い越し、個人が売り越した週はTOPIXが上がる」——この仮説を12年分のデータで検証した結果、翌週単位では統計的に有意な差は確認できなかった。外国人売買額と翌週リターンの相関はほぼゼロ(r=-0.01)であり、週次の売買データだけで翌週相場を予測することは難しい。

この検証では投資部門別売買動向の公開遅延(翌週木曜15:30)を考慮し、データ公開後に最速で取引できる翌週金曜始値を基準にリターンを算出した。これにより、「この情報を知ってから実際に売買した場合」のリアルなリターンを測定している。

翌月単位でも全シナリオがプラスリターン(+0.23〜+1.26%)を示すが、シナリオ間の差は統計的に有意でなく、格言が示す「外国人買い越しの優位性」を明確に支持する結果は得られなかった。一方で翌々月(約2ヶ月後)を見ると、外国人・個人の双方が買い越すシナリオC(+2.14%、勝率70%)が最も優位であり、「市場参加者が一致して強気」の局面が、その後2ヶ月の上昇を伴いやすいパターンが見える。

個人的な見解

「外国人に逆らうな」は時間軸を取り違えた格言である。これがこの検証で一番納得した発見だ。翌週単位で見れば外国人の売買は相関ゼロで、ここに賭けても勝率はコイン投げと変わらない。一方で翌々月まで延ばすと、外国人と個人が「揃って買い越した」局面だけが+2.14%・勝率70%とはっきり浮かび上がる。十数年相場を見てきて、外国人の売買そのものより「外国人と個人の両方が同じ方向を向いているか」のほうが情報として重いと感じている。だから外国人の週次の買い越し・売り越しでは動かない。両者が強気で一致したときだけ、中期の追い風として他の指標と組み合わせて確認する。逆に両者が揃って売り越した弱気一致の局面(シナリオD)は、回復が遅れやすいので無理に拾いにいかない。

使うならこう使う

- 短期(翌週):外国人売買動向は有効なシグナルになりにくい。データ公開遅延を織り込むと勝率52〜58%程度にとどまる

- 中期(翌月):シナリオC(両者買い越し)が翌月+1.26%(勝率70%)と最も高いが、n=58のため統計的な信頼性は限定的。逆シグナルの翌月+1.25%(勝率66%)はリバウンド効果を反映している可能性がある

- 中長期(翌々月):シナリオCの翌々月+2.14%(勝率70%)が最も顕著。一方でシナリオD(+0.70%、54%)との格差が明確だ。両者が売り越しで揃った弱気一致の週は、買いを急がないほうがよい

- 複合利用:外国人売買動向を単独の指標ではなく、市場テクニカルや企業業績トレンド、マクロ環境と組み合わせて使うことで、有効性が高まる可能性がある

この検証は過去データに基づく統計的な傾向の確認であり、将来の相場を保証するものではない。金利の急変や投資家層の入れ替わりなどで市場の前提が変われば、過去のパターンが通用しなくなるおそれがある点に十分な注意が必要である。

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。