- 不祥事・不正の開示は翌営業日に平均-1.51%下落(下落確率60%)する一方、訴訟の開示は平均+0.32%とほぼ無反応であった。不祥事なら売られるが、訴訟はほぼ動かない。開示の種類で反応がまるで違う

- 翌日に下げたケースの大半は中央値3〜4営業日で発表前の株価に戻るが、初日の下落が大きいほど回復は長引く(初期下落率と回復日数の相関 r=-0.59)。初日の値動きの大きさが、短期回復か長期低迷かを見分ける手がかりになる

- ただし統計的にはサンプル全体で翌日リターンがゼロと有意に違うとは言えず(不祥事のp値=0.26)、「不祥事が出たら必ず下がる」と決めつけるのは危険である

目次

「不祥事が出た銘柄は買い」「悪材料出尽くしで反発する」——株式投資を続けていると、こうした言葉を一度は耳にする。自分も保有銘柄でネガティブな開示が出るたびに、売るべきか持ち続けるべきか迷ってきた。実際のところ、不祥事や訴訟の開示で株価はどれだけ下がり、どのくらいで元に戻るのか。TDNet(東証の適時開示システム)から「不祥事・不正」「訴訟」に関する開示125件を集め、開示直後の下落率と、発表前の株価水準に戻るまでの日数を実データで確かめてみた。

1. 検証の背景と目的

企業の不祥事や訴訟は、株価に悪い影響を与えると思われがちだ。しかし、その影響の大きさや続く期間は個別の事案によって大きく異なり、「不祥事が出たら即売り」という単純な判断が正しいとは限らない。

この記事では、次の3つの問いを実データで確かめる。

検証テーマ

- 問い1:不祥事・訴訟の開示後、翌営業日の株価はどの程度下落するのか

- 問い2:下落した株価は何営業日で発表前の水準に戻るのか

- 問い3:不祥事と訴訟で、株価への影響に統計的な差はあるのか

この3点を確かめることで、不祥事・訴訟の開示が株価に与える影響の「典型的なパターン」をつかみ、投資判断の材料となるデータを示す。

2. データと検証手法

使用データ

データソースの概要

- イベントデータ:TDNet適時開示(東証の適時開示情報、約48万件)

- 抽出条件:開示タイトルに「不祥事」「不正」「訴訟」を含む開示

- 株価データ:日次の終値株価(337銘柄分を収録)

- 対象期間:2018年12月〜2026年1月

- 最終サンプル数:125件(不祥事・不正 25件、訴訟 100件)

検証手法

各イベントについて、以下の指標を計算した。

| 指標 | 定義 |

|---|---|

| 翌日リターン | 開示翌営業日の終値 ÷ 開示前営業日の終値 − 1 |

| 5日後リターン | 5営業日後の終値 ÷ 開示前営業日の終値 − 1 |

| 20日後リターン | 20営業日後の終値 ÷ 開示前営業日の終値 − 1 |

| 最大ドローダウン | 開示後60営業日以内につけた最安値までの下落率。仮にその銘柄を持ち続けた場合に経験する、最大の含み損にあたる |

| 回復日数 | 開示前の終値水準を初めて回復するまでの営業日数 |

データの前提条件と制約

本検証のデータには以下の制約がある。結果を読むときは、この点に注意してほしい。

- 株価データは337銘柄のみを収録しており、全上場銘柄の一部に限られる。特に小型株や新興市場銘柄は、収録されている銘柄が少ない可能性がある

- イベントは、開示タイトルに「不祥事」「不正」「訴訟」の単語が入っているかどうかで機械的に選んでいるため、関連性の低い開示(例:「訴訟」の文字を含むが自社が訴えを起こした側のケース)が一部含まれうる

- 同一銘柄・同日の複数開示は最初の1件のみを採用し、重複を除去している

- 市場全体の動向(TOPIX等)による補正は行っておらず、個別銘柄の絶対リターンで評価している

- 取引コスト(売買手数料・スプレッド)は考慮していない

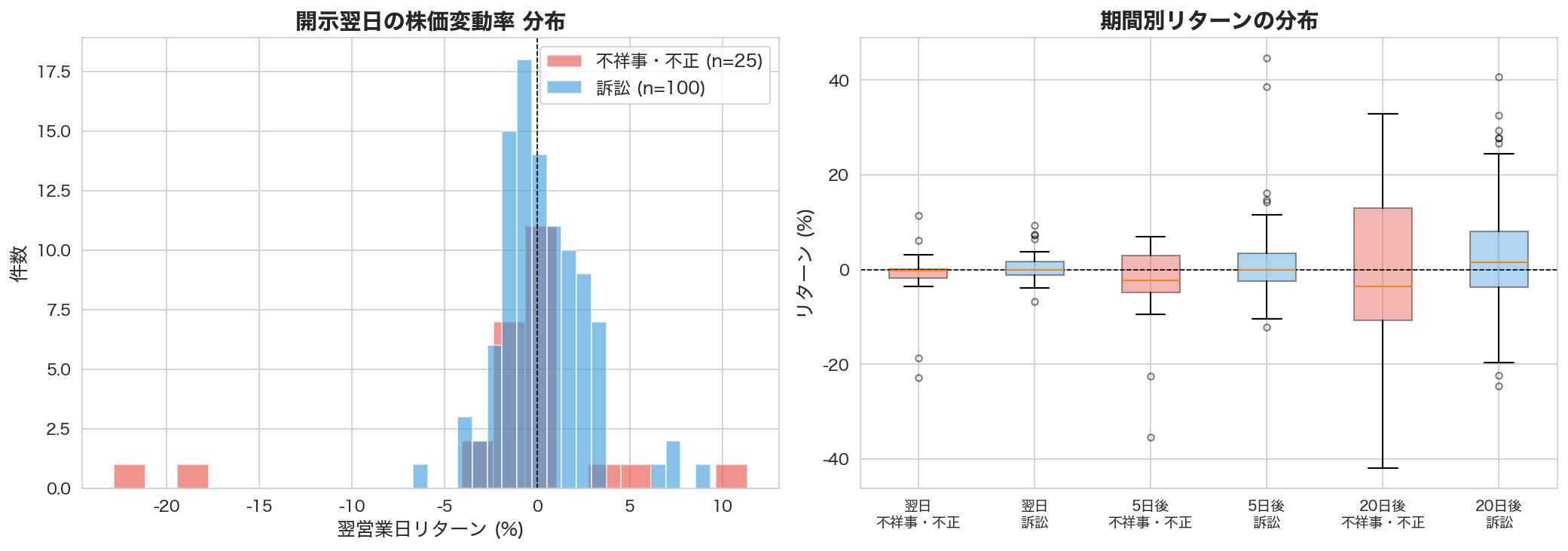

3. 不祥事は翌日-1.5%下落、訴訟はほぼ無反応

結論から言えば、株価が下げるのは「不祥事・不正」の開示であって、「訴訟」の開示にはほとんど反応しない。以下の表が、開示後の株価変動の統計サマリーである。

イベントタイプ別の統計

| 指標 | 不祥事・不正 (n=25) | 訴訟 (n=100) |

|---|---|---|

| 翌日下落確率 | 60.0% | 48.0% |

| 翌日リターン(中央値) | -0.29% | 0.00% |

| 翌日リターン(平均値) | -1.51% | +0.32% |

| 5日後リターン(中央値) | -2.24% | 0.00% |

| 20日後リターン(中央値) | -3.53% | +1.53% |

| 最大ドローダウン(平均値) | -13.10% | -12.64% |

| 回復日数(中央値) | 2.0日 | 1.0日 |

| 回復日数(平均値) | 64.1日 | 17.9日 |

不祥事・不正の開示は翌日に平均-1.51%下落し、下落確率も60%と過半数を占める。一方、訴訟の開示は中央値が0.00%、平均も+0.32%とほぼ無反応であった。訴訟の多くは既に市場に知られているか、業績への影響が小さいと判断されるケースが多いためだろう。

面白いのは、回復日数の中央値と平均値が大きくずれている点だ。中央値は2〜4日と短期回復が典型的だが、平均値は不祥事で64日、訴訟で18日と大きく離れている。これは一部の深刻な事案が平均を大幅に押し上げているためで、平均だけを見ると「実態より回復が遅い」という誤った印象を持ちかねない。

翌日リターンの分布

左図のヒストグラムは、不祥事(赤)と訴訟(青)の翌日リターン分布である。訴訟はゼロ付近に集中しているのに対し、不祥事はマイナス方向に広く散らばっている。右図の箱ひげ図では、期間が長くなるほどばらつきが大きくなり、20日後には±40%超の外れ値も出ている。

下落が大きかったケース TOP5

| 開示日 | 銘柄 | 種別 | 開示内容 | 翌日 リターン | 最大DD | 回復 日数 |

|---|---|---|---|---|---|---|

| 2019/07/16 | REMIX(3825) | 不正 | 子会社の仮想通貨不正流出(第三報) | -22.9% | -45.7% | 594日 |

| 2019/07/12 | REMIX(3825) | 不正 | 子会社の仮想通貨不正流出(第一報) | -18.6% | -55.8% | 604日 |

| 2025/05/13 | カチタス(8919) | 訴訟 | 消費税更正処分取消訴訟 上告不受理 | -6.7% | -10.5% | 18日 |

| 2022/01/27 | ウェッジHD(2388) | 訴訟 | 訴訟の提起(経過報告) | -4.0% | -9.2% | 5日 |

| 2023/05/25 | カチタス(8919) | 訴訟 | 消費税更正処分取消訴訟 判決 | -3.7% | -16.2% | 544日 |

REMIXの仮想通貨不正流出事件は翌日-22.9%、最大ドローダウン-55.8%と突出しており、回復にも約2年半かかった。一方、カチタスの消費税訴訟は翌日の下落こそ-3.7%にとどまったものの、判決が確定するまで株価が低迷し、回復に544日かかっている。下落の「初速」と「回復の遅さ」は必ずしも一致しない、という点が見えてくる。

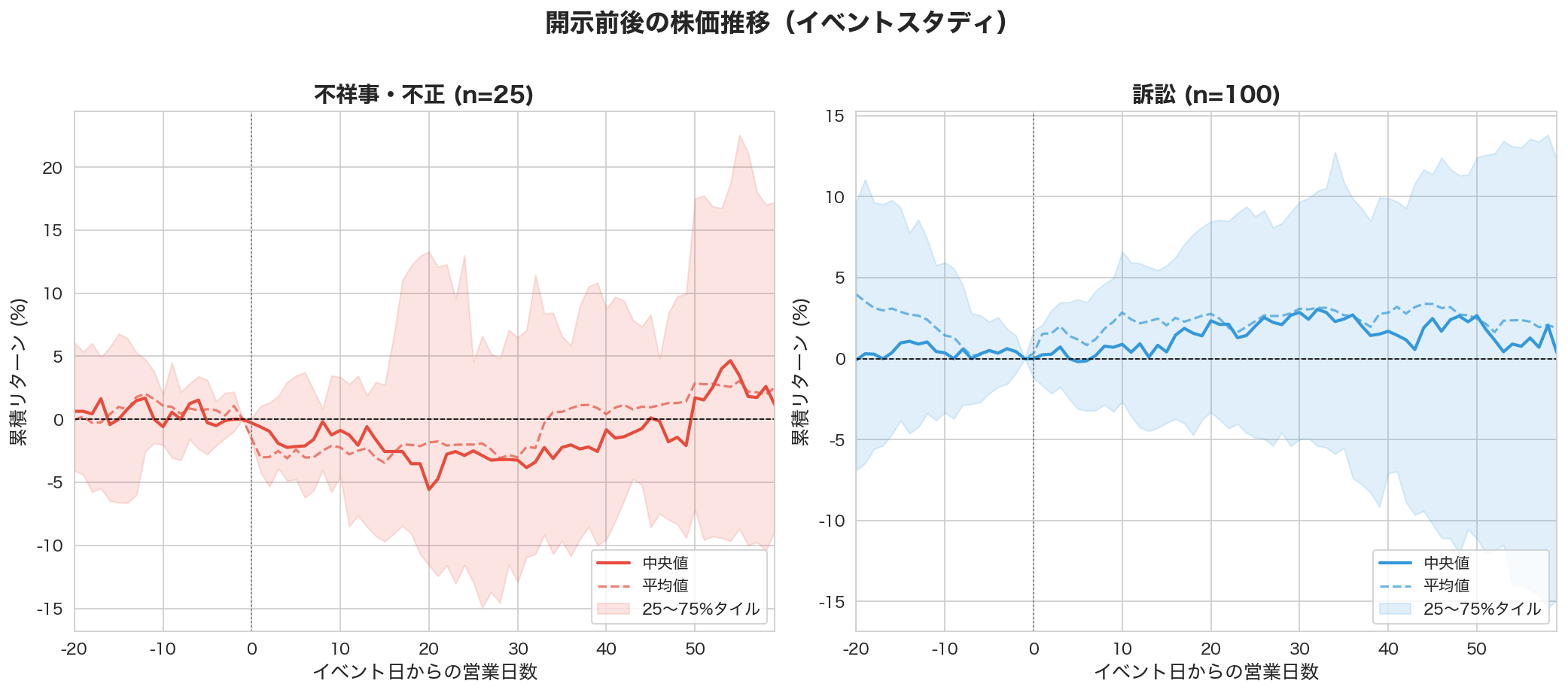

4. 不祥事は開示後もじわじわ下げ、訴訟は反応薄

翌日だけでなく、開示の前後でどう推移したのかを見ておきたい。以下のチャートは、開示前20営業日から開示後60営業日までの累積リターン(開示前日の終値を基準)を、不祥事・訴訟別に平均化したものである。

不祥事・不正(左図):開示日(Day 0)を境に平均値・中央値ともに下向きに折れ、その後20〜40営業日かけてじわじわと下げ続ける傾向が読み取れる。25〜75パーセンタイル帯(上下それぞれ4分の1ずつを除いた、中央50%の範囲)の幅が広く、個別事案による差が大きいことも特徴である。

訴訟(右図):開示前後で目立った変動パターンは見られない。むしろ中央値は開示後に緩やかな上昇傾向を示しており、訴訟の開示が出るといつも株価が下がる、という証拠は見つからなかった。

この結果は、不祥事と訴訟では株価への影響の仕組みがそもそも違うことを示している。不祥事は企業の評判を傷つけ、それが中期的に株価を圧迫する。一方、訴訟は提起の段階で既に市場参加者に知られていることが多く、開示そのものが新しい情報として働きにくいのだろう。

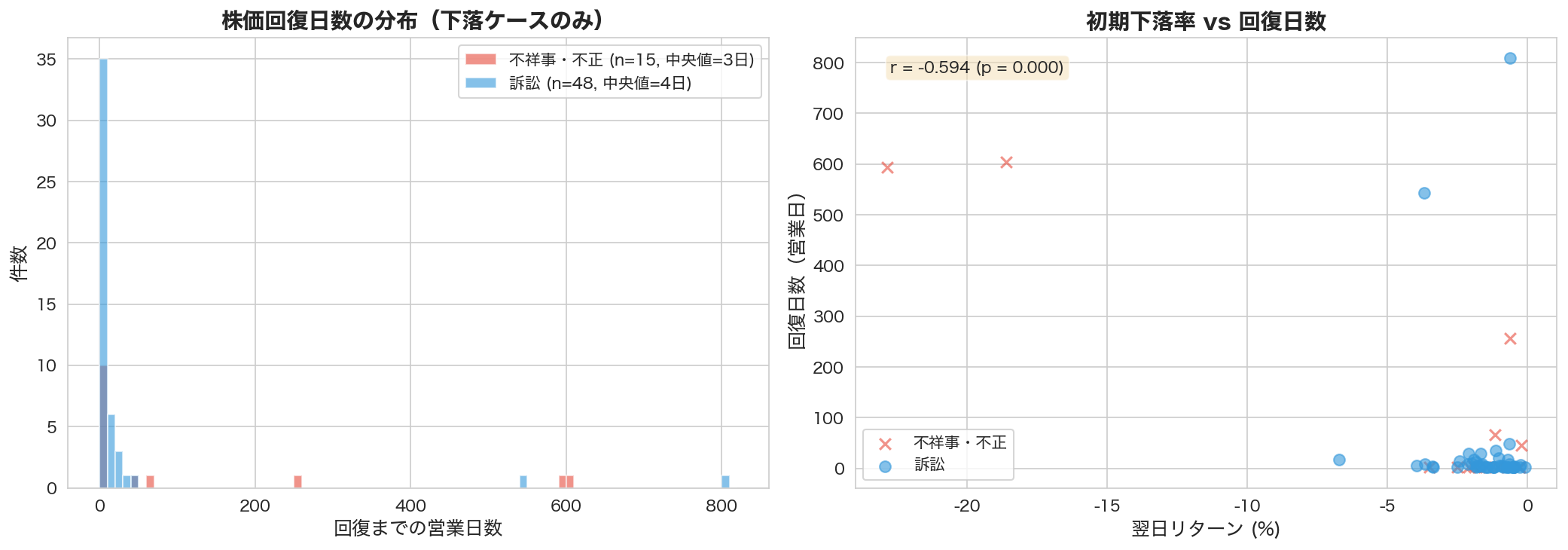

5. 初日に大きく下げた銘柄ほど回復は長引く

では、いったん下げた株価はどのくらいで戻るのか。翌日に下落した63件(全体の50.4%)について、回復日数の分布と、初期下落率との関係を調べた。

左図:回復日数の分布——不祥事・訴訟ともに、大多数のケースが10営業日以内に回復している。不祥事の中央値は3営業日、訴訟は4営業日であり、「悪材料出尽くし」のパターンが多い。ただし右端には500〜800営業日かかったケースもちらほらあり、分布は強い右裾(一部に極端な値が偏って伸びる形)を持つ。

右図:初期下落率と回復日数の関係——両者のPearsonの相関係数(2つの数値がどれだけ連動して動くかを-1〜+1で表す指標。-1に近いほど強い逆相関)はr = -0.594(p < 0.001)であった。翌日の下落率が大きいほど回復に長い時間がかかる、という傾向がはっきり表れている。

回復パターンの分類

- 短期回復型(10営業日以内):全下落ケースの約7割。軽微な不正や定型的な訴訟進展の開示が多い。市場の過剰反応がすぐに修正されるパターン

- 中期低迷型(10〜100営業日):業績への実質的な影響が見込まれるケース。消費税訴訟の敗訴や重大な不正行為の発覚など

- 長期低迷型(100営業日超):企業の根幹を揺るがす事案。仮想通貨の大規模流出や長期にわたる訴訟など、企業の評判が大きく傷ついたケース

統計的検定の結果

ここまでの傾向が「偶然のばらつき」で説明できる程度なのか、それとも意味のある差なのかを統計的に確かめた。t検定(平均値がゼロから離れているのが偶然か、意味のある差かを調べる手法)と、Mann-Whitney U検定(2つのグループの値の大小に偏りがあるかを、順位を使って調べる手法)を用いている。

| 検定 | 結果 | 解釈 |

|---|---|---|

| 翌日リターンのt検定 (不祥事、平均がゼロかを検定) | t=-1.154, p=0.260 | ゼロと有意に異なるとは言えない |

| 翌日リターンのt検定 (訴訟、平均がゼロかを検定) | t=1.313, p=0.192 | ゼロと有意に異なるとは言えない |

| 不祥事 vs 訴訟の2標本t検定 | t=-1.375, p=0.181 | 両群間に有意差なし |

| 回復日数のMann-Whitney U検定 | U=345.5, p=0.817 | 回復日数に有意差なし |

p値(その差が偶然で起きる確率)はいずれも基準とされる0.05を上回り、翌日リターンが有意にゼロと異なるケースは確認されなかった。これはサンプルサイズの限界(特に不祥事は25件)に加え、イベントごとの影響のばらつきが大きいのが原因だ。ただし、不祥事の平均リターン-1.51%は経済的には無視できない水準であり、サンプル数が増えれば有意になる可能性はある。

6. まとめ — 不祥事は「質」を見極める

検証結果の要約

- 不祥事・不正:翌日平均-1.51%下落(下落確率60%)。中央値3営業日で回復するが、深刻な事案では回復に2年超かかる

- 訴訟:翌日の株価変動はほぼゼロ(中央値0.00%、下落確率48%)。訴訟の開示が出ても、株価が決まって下がるわけではない

- 初期下落と回復:翌日の下落が大きいほど回復に時間がかかる(r=-0.594, p<0.001)。初日の値動きが回復パターンの手がかりになる

- 統計的有意性:サンプル全体では翌日リターンの有意な偏りは確認されず、「不祥事=必ず下がる」とは言えない

「悪材料出尽くし」という格言は、今回の検証でも一定の裏付けが得られた。大半のケースで株価は短期間に回復しており、ネガティブな開示への市場の反応はおおむね一時的である。ただし、REMIXの仮想通貨不正流出のように企業の信頼そのものを揺るがす事案では回復が極めて長引く。不祥事は「大きさ」ではなく「質」を見極めることが大事になる。

個人的には、開示翌日の下落率を一つの目安にしている。初日の下落が軽微(-3%以内)であれば、市場の過剰反応として短期で戻る可能性が高い。逆に-5%を超える急落の場合は、それだけ市場が「業績や信頼への実害」を織り込んだということなので、自分ならいったん手を出さず、事案の中身を確かめてから判断する。「不祥事=買い」と機械的に飛びつくのではなく、その下落が一時的な動揺なのか、企業の土台が崩れた結果なのかを切り分けることが、このデータから得られる一番の教訓だと考えている。

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。